つみたてNISAは今始めたほうがいい?いつがいい?このような質問もかなり受けますが、ベストなタイミングはあるのでしょうか。つみたてNISAに限らず、投資の開始時期はどう考えたらいいのか解説します。

結論を先に話します

つみたてNISAは今始めたほうがいい?

これに対する回答は

「つみたてNISAに限らず、今始めないほうがいいです」

えっ?どういうこと?と思われた方も多いと思いますが、「いつ始めたらいいか」と考えている状況で、投資を始めるのは危険です。

というのも、そもそも投資に、ベストなタイミングなんてない(もっと言えば誰にも分からない)から。

いつ始めたらいいか、この思考をまずやめる必要があります。

始めるのにベストなタイミングを探し求める限り、なかなか始められないし、様々な情報に一喜一憂して、疲弊してしまいます。

あくまで結果論

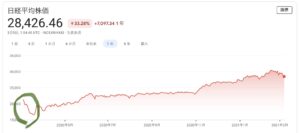

例えばこの記事を初めて書いている2021年3月初旬時点で、最近は株価が上昇し、日経平均株価が一時3万円台をつけました。

2020年3月頃の、いわゆる「コロナショック」で暴落したものの、その後、まるで何事もなかったかのように上昇を続けて回復、そして一時3万円台まで上昇しました。

実体経済はボロボロ、給料も上がらないし普段の生活が劇的に良くなったと実感している人はほとんどいないなかで、金融経済は好調です。

実体経済はボロボロ、給料も上がらないし普段の生活が劇的に良くなったと実感している人はほとんどいないなかで、金融経済は好調です。

株価上昇も、コロナショック対策で世界各国が大規模な金融緩和(つまりお金を刷りまくっている)を行って、カネ余りの状態になり、それが株式市場にも流れていると言われています。

すると、「じゃあまたコロナショックみたいに暴落したら、その時に始めたらお得ですよね」と考える人も出てきます。

ただし、コロナショックも含めていつ暴落するかは、あくまで結果論に過ぎません。

相場がいつ上がるか下がるか、これは金融のプロでさえ的確に予測するのはもはや不可能と言われています。

フィンテックといった言葉もあるように、いまはAIが相場を動かしているともいわれているので、そのような「戦場」に一般人が挑むのは無謀です。

相場は読めないからこそ

相場は読めません。

読めないからこそ目の前の情報に一喜一憂することなく、機械的にコツコツ積み立てていくことが大切です。

つみたてを始めた直後に大暴落したらどうするんだ!と言われることがありますが、たとえ大暴落しても問題ありません。

ドルコスト平均法の仕組みで毎月一定額を使ってコツコツ買い続けるので、もし株価が暴落しても、そのときは安い価格でたくさん買える形になります。

相場は下がってもまた上がる傾向にあるので、下がった時にたくさん買えたものは、また相場が上がると利益が増えることになります。

株価が高いときは買える数は少ないですが、安いときはたくさん買えるので、長期的に平均して利益が増えたらOKといった考え方で行うのが、つみたて投資です。

そのため、今後仮に大規模なコロナショック、リーマンショックを超える金融危機が発生したとしても、問題ないと考えています。一時的には「うわあ」となるかもしれませんが、いつか戻るからOKと考えておけば精神的にも楽です。

ちなみに、これはNYダウの10年チャートの画像(2021年3月5日時点)ですが、リーマンショックやコロナショックで一時的に大きく下がっているものの、長期的にみると右肩上がりに成長しています。

もちろん今後10年、30年・・も長期的に右肩上がりに成長するとは限らないし、どうなるか誰にも分かりません。あまり考えたくありませんが米国そのものが大きく傾く可能性だってゼロではありません。

ただ、それでも全世界的に考えると、まだまだ人口は増えると予想されていますし、経済成長は続いていくのではないかと個人的には考えています。

じゃあつみたてNISAやればいいのでは?

その投資をする目的設定をしっかり行い、相場は読めないから目の前の情報に一喜一憂せず長期で考える。

これを「クリア」したら、つみたてNISAすればOKだよね?

もちろん、様々な投資手法がありますし、つみたてNISAを否定するつもりは全くありません。つみたての考え方は自分自身同意ですし、運用期間中の利益が非課税になるなどメリットもあるのは事実です。

ただし、自分自身はメリットやデメリットを総合的に考えた結果、つみたてNISAを使って、つみたて投資はしていません。

なぜなのかは、こちらの記事で詳しく解説しているので、良かったら参考にしてみてください。

よくブログやインスタグラムなどでは、「つみたてNISAは最長20年間非課税期間が続くから、長期の運用には最適」などと書かれていますが、20年って長いようで長くないです。

私は現在30代前半ですが、20年後はまだ50代。

人生100年時代といわれているので、場合によってはまだ50年間あるわけです。

そのため20年では短すぎるのです。それこそ生涯運用してほしいと思っています。

もちろん非課税期間が終了して一般口座に移動した後も運用は続けることができますが、非課税期間終了時に、どうするか判断を迫られるのは事実です。

その時に相場の「運」によっては得をすることもあれば損をすることもある。それはリスクが大きいと判断しました。

まとめ

- 投資(特に長期運用)に始めるベストなタイミングはない

- タイミングを考えている限り、うまくいかない

- 相場は読めないので目の前の情報に一喜一憂せず淡々と進める

- つみたてNISAもメリットデメリットがある

つみたてNISAはあくまで手段の1つです。

そもそも、なぜ自分自身投資をするのか、いつまでにいくらにしたいのかといった目的設定を最初にしっかり行う必要があると考えます。

そのうえで、短期的な相場は気にせず、思い立ったら始めてみましょう。

複利を最大限活用しようと思ったら、時間は大きな武器です。